Все знают и любят нормальное распределение. Оно используется в инвестиционном моделировании, A/B-тестах и улучшении производственных процессов (шесть сигм). Но мало кто хорошо знаком с биномиальным распределением. Между тем, результаты бросков монеты следуют биномиальному распределению.

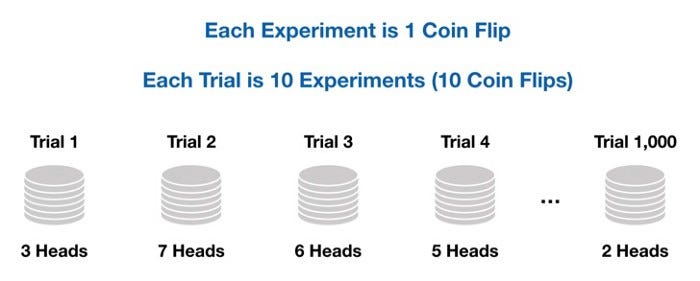

Важно, что здесь работает закон больших чисел. Я также должен сказать, что если мы многократно выполняем один и тот же набор экспериментов (подбрасывая монетку 10 раз) снова и снова, то число решек, наблюдаемых во всех экспериментах, следует биномиальному распределению.

Биномиальное распределение

Дадим более техническое определение. Биномиальное распределение — это распределение вероятностей в последовательности экспериментов, где эксперимент даёт двоичный результат. При этом результаты независимы друг от друга.

Бросок монеты — эксперимент с бинарным результатом. Для ясности уточню: результаты не обязательно должны быть одинаково вероятными, как с бросками симметричной монеты. Условия ниже также соответствуют предварительным требованиям биномиального распределения:

- Несимметричная монета.

- Опрос случайных людей на улице: “да/нет”.

- Попытка убедить посетителей веб-сайта купить продукт (вероятность того, купят они его или нет).

Одна вещь, которая может смутить новичков в теории вероятности и статистике — идея распределения. Мы склонны мыслить детерминистически: «Я подбросил монету 10 раз и получил 6 решек». Результат — 6. Где же распределение?

Распределение происходит из дисперсии. Если мы подбросим 10 монет, то, вероятно, получим разные результаты. Эта дисперсия (неопределенность) создает распределение. Оно сообщает, какие результаты вероятнее, а какие — нет.

Прежде чем писать симуляцию, определимся с переменными.

n: количество экспериментов. У нас 10 бросков — 1 эксперимент.p: вероятность успеха, 50% для симметричной монеты.k: желаемое количество удачных попыток. 6 — в нашем примере.

Симуляция на Python

Генерируем случайное число n раз и записываем результаты в списки. Если число равно 0,5 или больше, то считать его решкой, если нет — орлом. И повторим это много раз, в нашем примере 1000.

# Import libraries

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

# Входные данные

# Число повторов

trials = 1000

# Бросков в каждом повторе

n = 10

# Вероятность успеха

p = 0.5

# Основная функция

# heads - это список удачных исходов

def run_binom(trials, n, p):

heads = []

for i in range(trials):

tosses = [np.random.random() for i in range(n)]

heads.append(len([i for i in tosses if i>=0.50]))

return heads # Выполняем функцию.

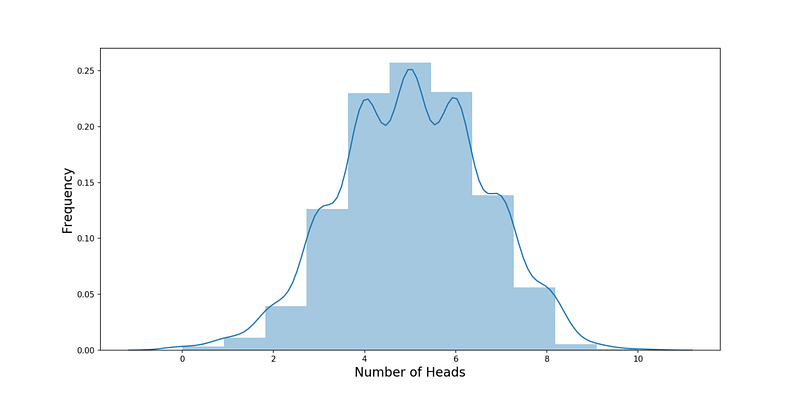

heads = run_binom(trials, n, p)# Plot the results as a histogram

fig, ax = plt.subplots(figsize=(14,7))

ax = sns.distplot(heads, bins=11, label='simulation results')ax.set_xlabel("Number of Heads",fontsize=16)

ax.set_ylabel("Frequency",fontsize=16)Результат выполнения кода на гистограмме:

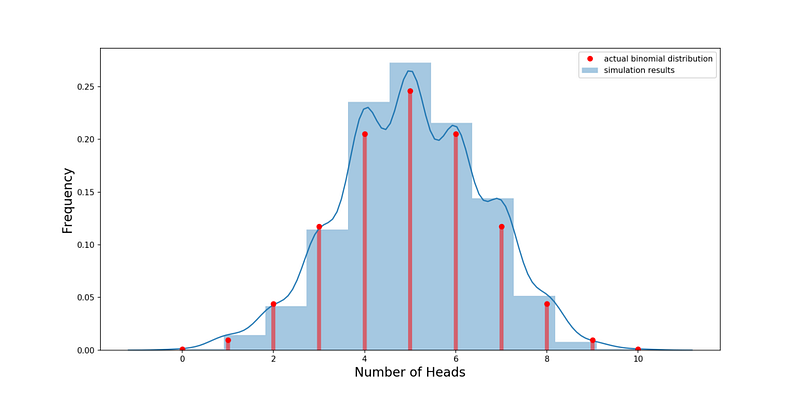

Изменим график так, чтобы он отображал распределение. Используем stats.binom из scipy:

# Plot the actual binomial distribution as a sanity check

from scipy.stats import binom

x = range(0,11)

ax.plot(x, binom.pmf(x, n, p), 'ro', label='actual binomial distribution')

ax.vlines(x, 0, binom.pmf(x, n, p), colors='r', lw=5, alpha=0.5)

plt.legend()

plt.show()

На графике ниже показано моделируемое распределение синим цветом и фактическое — красным. Вывод: биномиальное распределение — достаточно хорошее приближение к реальности. Поэтому вместо того, чтобы тратить время на подбрасывание и записывать результаты, мы можем просто использовать биномиальное распределение!

Если мы хотим смоделировать результат последовательности из n экспериментов, то могли бы сделать это, используя биномиально распределенную случайную переменную, например:

np.random.binomial(n, p)

Наконец, ответим на наш вопрос о монетках:

# Вероятность шести решек.

prob_6 = sum([1 for i in np.random.binomial(n, p, size=runs) if i==6])/runs

print('The probability of 6 heads is: ' + str(prob_6))

Это также соответствует первой гистограмме.

Реалистичный пример

Хорошо, а есть что-то кроме монет? Конечно! Представьте себе, что мы аналитики, которым поручено повышение возврата инвестиций в call-центр компании. Сотрудники звонят потенциальным клиентам и продают продукт. Вы посмотрели исторические данные и обнаружили:

- В типичном call-центре 50 звонков на 1 сотрудника.

- Вероятность конверсии 4%.

- Средний доход с конверсии 100$.

- В центре 100 сотрудников.

- Каждый сотрудник зарабатывает 200$ в день.

Такой код моделирует ситуацию с параметрами n = 50, p = 0.04:

# Количество сотрудников

employees = 100

# Зарплата одного сотрудника

wage = 200

# Звонков на сотрудника

n = 50

# Вероятность успеха

p = 0.04

# Доход с одного звонка

revenue = 100

# Биномиально распределённая переменная

conversions = np.random.binomial(n, p, size=employees)

# Печать ключевых метрик

print('Average Conversions per Employee: ' + str(round(np.mean(conversions), 2)))

print('Standard Deviation of Conversions per Employee: ' + str(round(np.std(conversions), 2)))

print('Total Conversions: ' + str(np.sum(conversions)))

print('Total Revenues: ' + str(np.sum(conversions)*revenue))

print('Total Expense: ' + str(employees*wage))

print('Total Profits: ' + str(np.sum(conversions)*revenue - employees*wage))Выполнив код, вы увидите что-то вроде этого:

- Конверсий на сотрудника: 2,13.

- Стандартное отклонение конверсии: 1,48.

- Всего конверсий: 213.

- Доходы: $21 300.

- Расходы: $20 000.

- Прибыль: $1 300.

Прибыль в сравнении с расходами невелика. Но посмотрим, как изменяется дневной доход на 1000 симуляций.

Высока вероятность потерь. Что делать? Результаты каждого сотрудника соответствуют биномиальному распределению, поэтому вот, что можно сделать:

- Больше звонить.

- Поднять вероятность конверсии.

- Увы, снизить зарплаты.

Мы разработали инструмент, формирующий тёплую базу, то есть клиентов, расположенных к покупке. Время разговора сократилось, а конверсия увеличилась. Теперь n = 55, p = 5%. Пересчитаем показатели.

employees = 100

wage = 200

n = 55

p = 0.05

revenue = 100

# Биномиально распределённая переменная

conversions_up = np.random.binomial(n, p, size=employees)

sims = 1000

sim_conversions_up =

[np.sum(np.random.binomial(n, p, size=employees)) for i in range(sims)]

sim_profits_up = np.array(sim_conversions_up)*revenue - employees*wage

# Отображаем и сохраняем результат как гистограмму

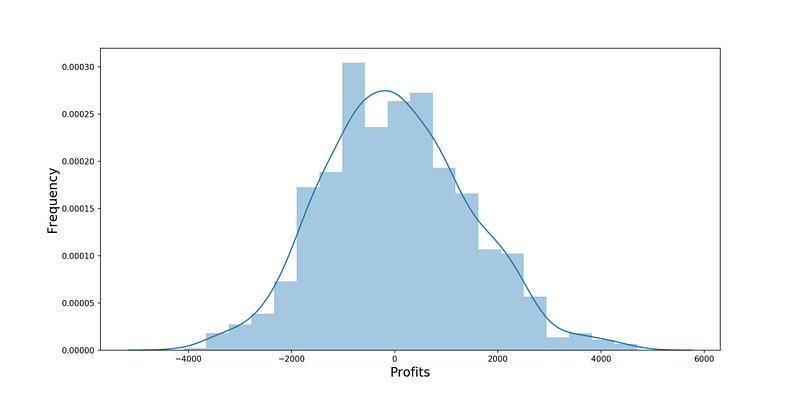

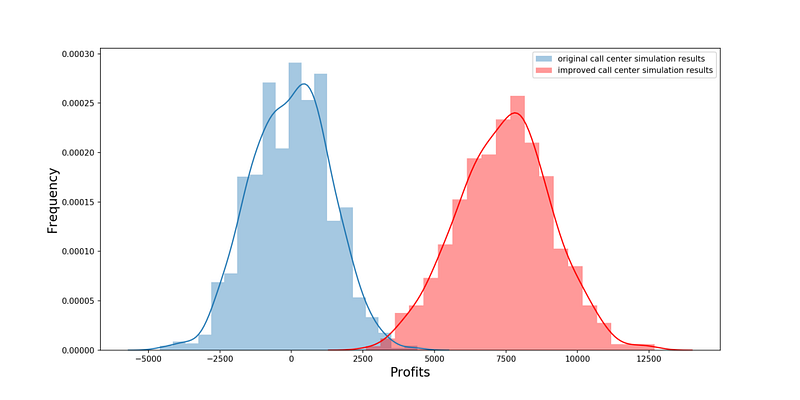

fig, ax = plt.subplots(figsize=(14,7))

ax = sns.distplot(sim_profits, bins=20, label='original call center simulation results')

ax = sns.distplot(sim_profits_up, bins=20, label='improved call center simulation results', color='red')

ax.set_xlabel("Profits",fontsize=16)

ax.set_ylabel("Frequency",fontsize=16)

plt.legend()

Нам не нужен A/B-тест, чтобы понять, что прибыли будет больше. Красная гистограмма — результат после улучшений.

Итоги

- Используя несколько параметров, мы можем прогнозировать результаты для большого количества испытаний.

- Однако, крайне важно понимать, в каких ситуациях биномиальное распределение применимо, а в каких — нет.

Читайте также:

- Значение Data Science в современном мире

- Настройка Data Science окружения на вашем компьютере

- Как составить Data Science портфолио? Часть 1

Перевод статьи Tony Yiu: Fun with the Binomial Distribution