Логистическая регрессия — это алгоритм классификации машинного обучения, используемый для прогнозирования вероятности категориальной зависимой переменной. В логистической регрессии зависимая переменная является бинарной переменной, содержащей данные, закодированные как 1 (да, успех и т.п.) или 0 (нет, провал и т.п.). Другими словами, модель логистической регрессии предсказывает P(Y=1) как функцию X.

Условия логистической регрессии

- Бинарная логистическая регрессия требует, чтобы зависимая переменная также была бинарной.

- Для бинарной регрессии фактор уровня 1 зависимой переменной должен представлять желаемый вывод.

- Использоваться должны только значимые переменные.

- Независимые переменные должны быть независимы друг от друга. Это значит, что модель должна иметь малую мультиколлинеарность или не иметь её вовсе.

- Независимые переменные связаны линейно с логарифмическими коэффициентами.

- Логистическая регрессия требует больших размеров выборки.

Держа в уме все перечисленные условия, давайте взглянем на наш набор данных.

Данные

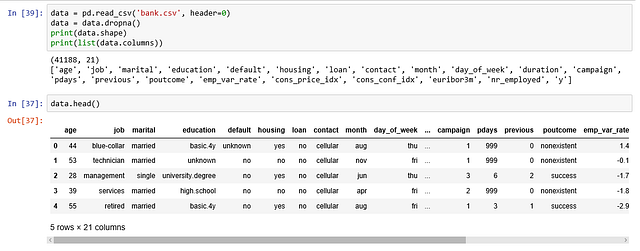

Набор данных взят с репозитория машинного обучения UCI и относится к прямым маркетинговым кампаниям (телефонный обзвон) португальского банковского учреждения. Цель классификации в прогнозировании успеха подписки клиента (1/0) на срочный депозит (переменная y). Загрузить этот набор данных можно здесь.

import pandas as pd

import numpy as np

from sklearn import preprocessing

import matplotlib.pyplot as plt

plt.rc("font", size=14)

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

import seaborn as sns

sns.set(style="white")

sns.set(style="whitegrid", color_codes=True)Эти данные предоставляют информацию о клиентах банка, которая включает 41,188 записей и 21 поле.

Вводные переменные

- age — возраст (число);

- job — вид должности (категории: “admin” (администратор), “blue-collar” (рабочий), “entrepreneur” (мелкий предприниматель), “housemaid” (горничная), “management” (руководитель), “retired” (на пенсии), “self-employed” (самозанятый), “services” (сфера услуг), “student” (учащийся), “technician” (техник), “unemployed” (не трудоустроен), “unknown” (неизвестно));

- marital — семейное положение (категории: “divorced” (разведён), “married” (замужем/женат), “single” (холост/не замужем), “unknown” (неизвестно));

- education — образование (категории: “basic.4y”, “basic.6y”, “basic.9y” (базовое), “high.school” (высшая школа), “illiterate” (без образования), “professional.course” (профессиональные курсы), “university.degree” (университетская степень), “unknown” (неизвестно));

- default — имеет ли просроченные кредиты (категории: “no” (нет), “yes” (да), “unknown” (неизвестно));

- housing — имеет ли жилищный кредит (категории: “no” (нет), “yes” (да), “unknown” (неизвестно));

- loan — имеет ли личный кредит (категории: “no” (нет), “yes” (да), “unknown” (неизвестно));

- contact — вид связи (категории: “cellular” (мобильный), “telephone” (стационарный));

- month — месяц последнего обращения (категории: “jan” (январь), “feb” (февраль), “mar” (март), …, “nov” (ноябрь), “dec” (декабрь));

- day_of_week — день недели последнего обращения (категории: “mon” (понедельник), “tue” (вторник), “wed” (среда), “thu” (четверг), “fri” (пятница));

- duration — продолжительность последнего обращения в секундах (число). Важно: этот атрибут оказывает сильное влияние на вывод (например, если продолжительность=0, тогда y=’no’). Продолжительность не известна до момента совершения звонка, а по его завершению y будет, очевидно, известна. Следовательно этот вводный параметр должен включаться только в целях эталонного тестирования, для получения же реалистичной модели прогноза его следует исключать.

- campaign — число обращений, установленных в процессе этой кампании и для этого клиента (представлено числом и включает последнее обращение);

- pdays — число дней, прошедших с момента последнего обращения к клиенту во время предыдущей кампании (число; 999 означает, что ранее обращений не было);

- previous — число обращений, совершённых до этой кампании (число);

- poutcome — итоги предыдущей маркетинговой кампании (категории: “failure” (провал), “nonexistent” (несуществующий), “success” (успех));

- emp.var.rate — коэффициент изменения занятости (число);

- cons.price.idx — индекс потребительских цен (число);

- cons.conf.idx — индекс потребительского доверия (число);

- euribor3m — 3-х месячная европейская межбанковская ставка (число);

- nr.employed — количество сотрудников (число).

Прогнозируемая переменная (желаемая цель):

y —подписался ли клиент на срочный вклад (двоично: “1” означает “Да”, “0” означает “Нет”).

Колонка образования в наборе данных имеет очень много категорий, и нам нужно сократить их для оптимизации моделирования. В этой колонке представлены следующие категории:

Давайте сгруппируем “basic.4y”, “basic.9y” и “basic.6y” и назовём их “basic” (базовое).

data['education']=np.where(data['education'] =='basic.9y', 'Basic', data['education'])

data['education']=np.where(data['education'] =='basic.6y', 'Basic', data['education'])

data['education']=np.where(data['education'] =='basic.4y', 'Basic', data['education'])После группировки мы получим следующие колонки:

Изучение данных

count_no_sub = len(data[data['y']==0])

count_sub = len(data[data['y']==1])

pct_of_no_sub = count_no_sub/(count_no_sub+count_sub)

print("percentage of no subscription is", pct_of_no_sub*100)

pct_of_sub = count_sub/(count_no_sub+count_sub)

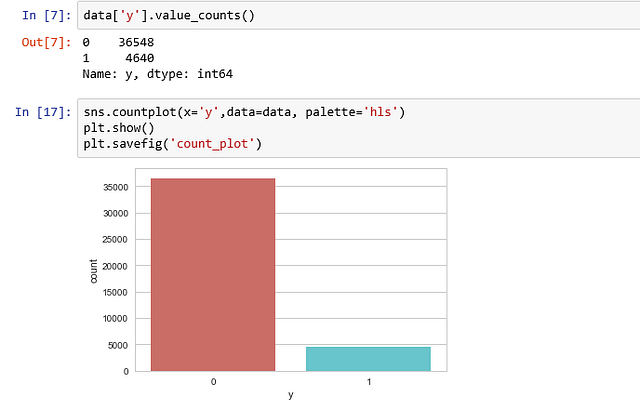

print("percentage of subscription", pct_of_sub*100)- Процент не подписавшихся — 88,73458288821988;

- Процент подписавшихся — 11,265417111780131.

Наши классы не сбалансированы, и соотношение не подписавшихся к подписавшимся составляет 89:11. Прежде чем мы перейдём к балансировке, давайте проведём дополнительное исследование.

Наблюдения:

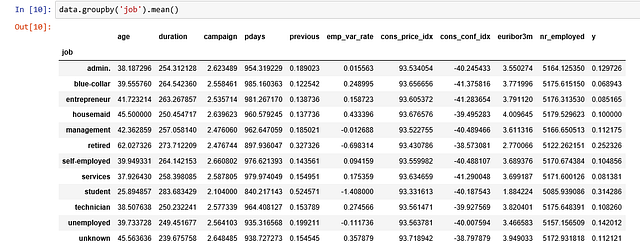

- Средний возраст потребителей, купивших срочный депозит, выше, чем тех, кто его не купил.

- pdays (дни, прошедшие с момента последнего обращения к клиенту) по понятным причинам ниже для тех, кто купил депозит. Чем меньше показатель pdays, тем лучше память о последнем звонке и выше шансы успешной продажи.

- На удивление, показатель campaigns (число обращений или звонков, сделанных во время текущей кампании) меньше для потребителей, купивших срочный депозит.

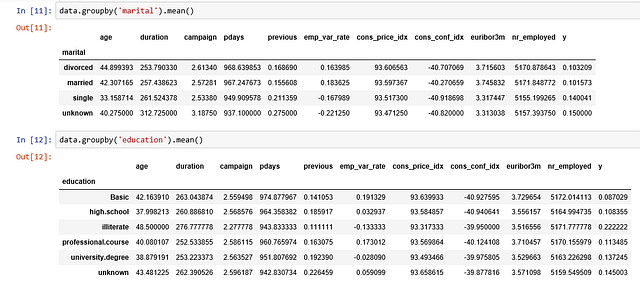

Мы можем вычислить средние категориальные значения для других категориальных переменных, вроде образования и семейного положения, чтобы получить более точное представление о данных.

Визуализации

%matplotlib inline

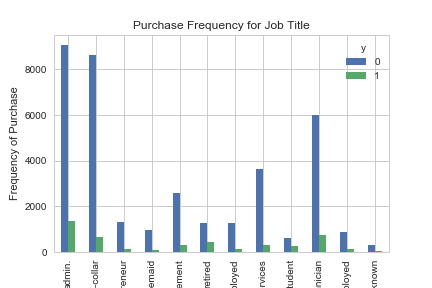

pd.crosstab(data.job,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Job Title')

plt.xlabel('Job')

plt.ylabel('Frequency of Purchase')

plt.savefig('purchase_fre_job')

Частота покупки депозита во многом зависит от должности клиента. Следовательно этот показатель может послужить хорошим фактором прогноза итоговой переменной.

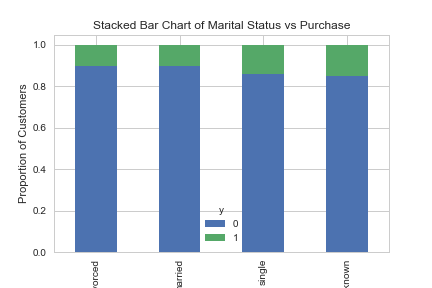

table=pd.crosstab(data.marital,data.y)

table.div(table.sum(1).astype(float), axis=0).plot(kind='bar', stacked=True)

plt.title('Stacked Bar Chart of Marital Status vs Purchase')

plt.xlabel('Marital Status')

plt.ylabel('Proportion of Customers')

plt.savefig('mariral_vs_pur_stack')

Семейное же положение не является существенным прогнозирующим фактором.

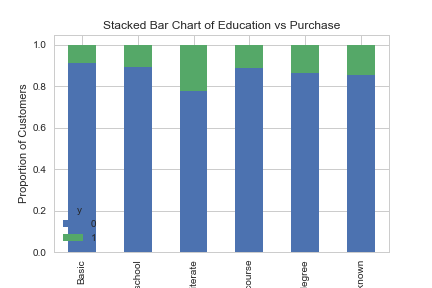

table=pd.crosstab(data.education,data.y)

table.div(table.sum(1).astype(float), axis=0).plot(kind='bar', stacked=True)

plt.title('Stacked Bar Chart of Education vs Purchase')

plt.xlabel('Education')

plt.ylabel('Proportion of Customers')

plt.savefig('edu_vs_pur_stack')

Образование выглядит хорошим фактором для прогноза итоговой переменной.

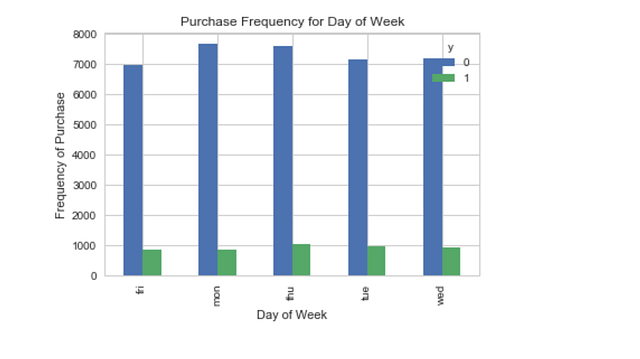

pd.crosstab(data.day_of_week,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Day of Week')

plt.xlabel('Day of Week')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_dayofweek_bar')

День недели может не являться хорошим прогнозирующим фактором.

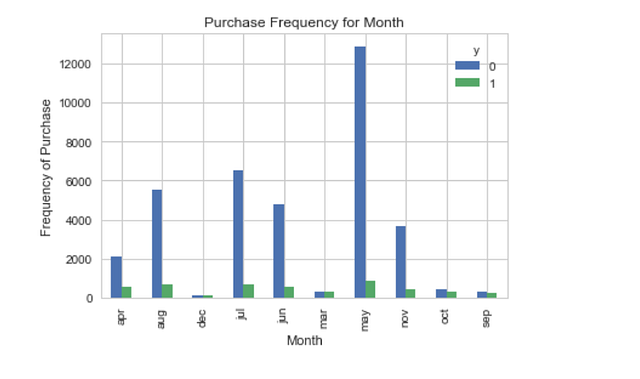

pd.crosstab(data.month,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Month')

plt.xlabel('Month')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_fre_month_bar')

Месяц может оказаться хорошим прогнозирующим фактором.

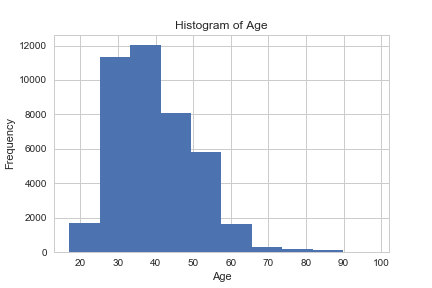

data.age.hist()

plt.title('Histogram of Age')

plt.xlabel('Age')

plt.ylabel('Frequency')

plt.savefig('hist_age')

Большинство клиентов банка в этом наборе данных находятся в возрасте от 30 до 40 лет.

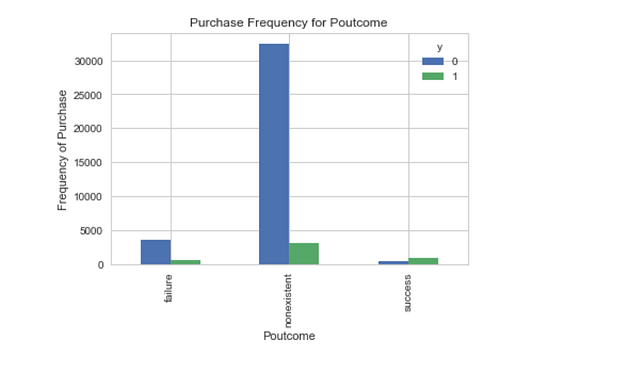

pd.crosstab(data.poutcome,data.y).plot(kind='bar')

plt.title('Purchase Frequency for Poutcome')

plt.xlabel('Poutcome')

plt.ylabel('Frequency of Purchase')

plt.savefig('pur_fre_pout_bar')

Poutcome (итоги предыдущей маркетинговой кампании) кажется хорошим прогнозирующим фактором.

Создание индикаторных переменных

Это переменные со всего двумя значениями — ноль и единица.

cat_vars=['job','marital','education','default','housing','loan','contact','month','day_of_week','poutcome']

for var in cat_vars:

cat_list='var'+'_'+var

cat_list = pd.get_dummies(data[var], prefix=var)

data1=data.join(cat_list)

data=data1cat_vars=['job','marital','education','default','housing','loan','contact','month','day_of_week','poutcome']

data_vars=data.columns.values.tolist()

to_keep=[i for i in data_vars if i not in cat_vars]Наши итоговые колонки данных будут:

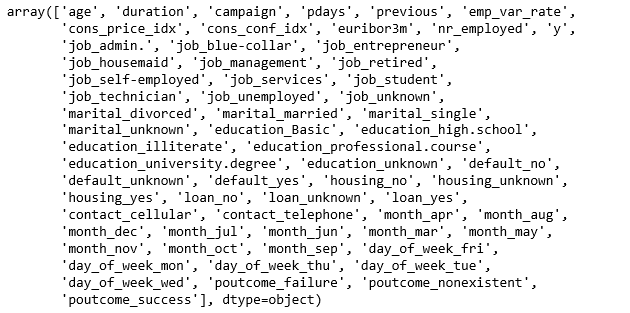

data_final=data[to_keep]

data_final.columns.values

Over-Sampling при помощи SMOTE

После создания наших обучающих данных я увеличу частоту выборки не подписавшихся, используя алгоритм SMOTE (синтетическая техника дублирования примеров миноритарного класса). На высоком уровне SMOTE:

- создаёт синтетические образцы на основе выборок минорного класса (не подписавшихся) вместо создания их копий;

- случайно выбирает одного из ближайших k-соседей и использует его для создания схожих, но случайно изменённых новых сведений.

Мы будем реализовывать SMOTE в Python.

X = data_final.loc[:, data_final.columns != 'y']

y = data_final.loc[:, data_final.columns == 'y']

from imblearn.over_sampling import SMOTE

os = SMOTE(random_state=0)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=0)

columns = X_train.columns

os_data_X,os_data_y=os.fit_sample(X_train, y_train)

os_data_X = pd.DataFrame(data=os_data_X,columns=columns )

os_data_y= pd.DataFrame(data=os_data_y,columns=['y'])

# Мы можем проверить числа наших данных

print("length of oversampled data is ",len(os_data_X))

print("Number of no subscription in oversampled data",len(os_data_y[os_data_y['y']==0]))

print("Number of subscription",len(os_data_y[os_data_y['y']==1]))

print("Proportion of no subscription data in oversampled data is ",len(os_data_y[os_data_y['y']==0])/len(os_data_X))

print("Proportion of subscription data in oversampled data is ",len(os_data_y[os_data_y['y']==1])/len(os_data_X))

Теперь у нас есть идеально сбалансированные данные. Вы могли заметить, что я выполнил over-sampling только для обучающих данных, поскольку в таком случае информация из тестовых данных не используется для создания синтетических сведений, и, следовательно, не произойдёт её утечки в обучающую модель.

Рекурсивное устранение признаков

Рекурсивное устранение признаков (RFE) основывается на повторяющемся конструировании модели и выборе лучше всех или хуже всех выполняемого признака, отделения этого признака и повторения цикла с оставшимися. Этот процесс применяется, пока в наборе данных не закончатся признаки. Цель RFE заключается в отборе признаков посредством рекурсивного рассмотрения всё меньшего и меньшего их набора.

data_final_vars=data_final.columns.values.tolist()

y=['y']

X=[i for i in data_final_vars if i not in y]

from sklearn.feature_selection import RFE

from sklearn.linear_model import LogisticRegression

logreg = LogisticRegression()

rfe = RFE(logreg, 20)

rfe = rfe.fit(os_data_X, os_data_y.values.ravel())

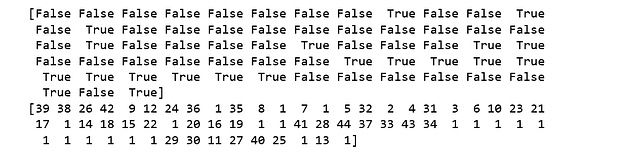

print(rfe.support_)

print(rfe.ranking_)

При помощи RFE мы выбрали следующие признаки: “euribor3m”, “job_blue-collar”, “job_housemaid”, “marital_unknown”, “education_illiterate”, “default_no”, “default_unknown”, “contact_cellular”, “contact_telephone”, “month_apr”, “month_aug”, “month_dec”, “month_jul”, “month_jun”, “month_mar”, “month_may”, “month_nov”, “month_oct”, “poutcome_failure”, “poutcome_success”.

cols=['euribor3m', 'job_blue-collar', 'job_housemaid', 'marital_unknown', 'education_illiterate', 'default_no', 'default_unknown',

'contact_cellular', 'contact_telephone', 'month_apr', 'month_aug', 'month_dec', 'month_jul', 'month_jun', 'month_mar',

'month_may', 'month_nov', 'month_oct', "poutcome_failure", "poutcome_success"]

X=os_data_X[cols]

y=os_data_y['y']Реализация модели

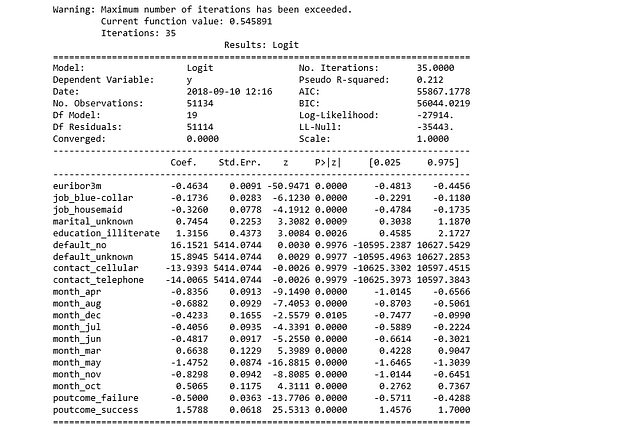

import statsmodels.api as sm

logit_model=sm.Logit(y,X)

result=logit_model.fit()

print(result.summary2())

p-значения для большинства переменных меньше 0.05, за исключением всего четырёх, следовательно мы их удалим.

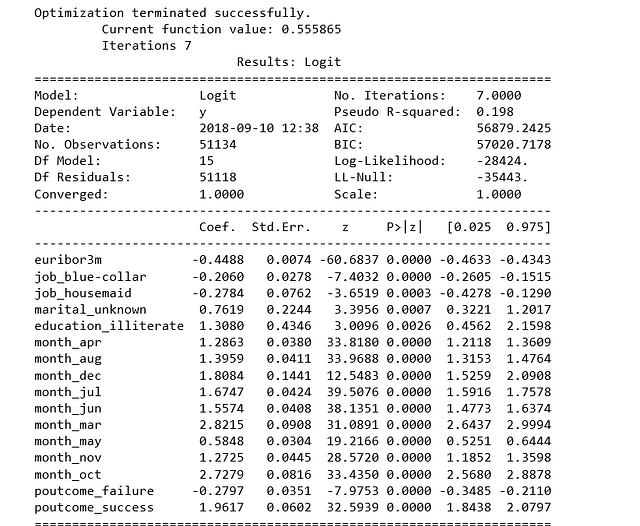

cols=['euribor3m', 'job_blue-collar', 'job_housemaid', 'marital_unknown', 'education_illiterate',

'month_apr', 'month_aug', 'month_dec', 'month_jul', 'month_jun', 'month_mar',

'month_may', 'month_nov', 'month_oct', "poutcome_failure", "poutcome_success"]

X=os_data_X[cols]

y=os_data_y['y']

logit_model=sm.Logit(y,X)

result=logit_model.fit()

print(result.summary2())

Подгонка модели логистической регрессии

from sklearn.linear_model import LogisticRegression

from sklearn import metrics

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=0)

logreg = LogisticRegression()

logreg.fit(X_train, y_train)

Прогнозирование результатов тестового набора и вычисление точности.

y_pred = logreg.predict(X_test)

print('Accuracy of logistic regression classifier on test set: {:.2f}'.format(logreg.score(X_test, y_test)))Точность классификатора логистической регрессии для тестового набора: 0,74.

Матрица ошибок

from sklearn.metrics import confusion_matrix

confusion_matrix = confusion_matrix(y_test, y_pred)

print(confusion_matrix)[[6124 1542]

[2505 5170]]

Результат показывает, что у нас 6124+5170 верных прогнозов и 2505+1542 ошибочных.

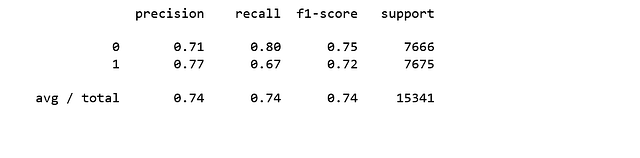

Вычисление точности, полноты, F-меры и поддержки

Приведу цитату из Scikit Learn:

Точность является соотношением tp/(tp + fp), где tp является числом верно-положительных, а fp — числом ложно-положительных. Точность — это интуитивно понятная способность классификатора не помечать выборку как положительную, если она отрицательна.

Полнота— это пропорция tp/(tp +fn), где tp представляет число верно-положительных результатов, а fn — число ложно-отрицательных. Полнота является интуитивно понятной способностью классификатора находить все положительные выборки.

Показатель F-бета можно интерпретировать как взвешенное гармоническое среднее точности и полноты, где лучшим значением этого показателя будет 1, а худшим 0.

Показатель F-бета определяет, насколько значимость полноты больше, чем точности, опираясь на фактор бета. Например, beta = 1.0 означает, что полнота и точность равно важны.

Поддержка — это число вхождений каждого класса в y_test.

from sklearn.metrics import classification_report

print(classification_report(y_test, y_pred))

Интерпретация: из всего тестового набора 74% рекламируемых срочных депозитов понравились клиентам. Из всего тестового набора 74% клиентов предпочли рекламируемые срочные депозиты.

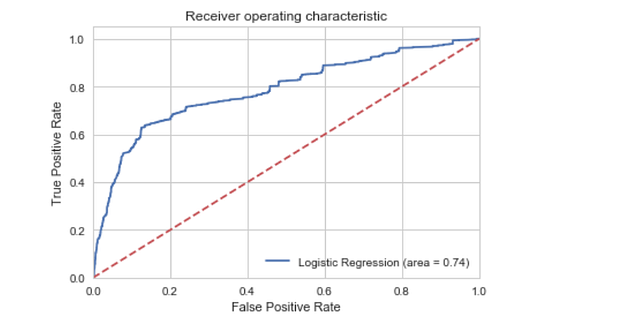

ROC-кривая

from sklearn.metrics import roc_auc_score

from sklearn.metrics import roc_curve

logit_roc_auc = roc_auc_score(y_test, logreg.predict(X_test))

fpr, tpr, thresholds = roc_curve(y_test, logreg.predict_proba(X_test)[:,1])

plt.figure()

plt.plot(fpr, tpr, label='Logistic Regression (area = %0.2f)' % logit_roc_auc)

plt.plot([0, 1], [0, 1],'r--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver operating characteristic')

plt.legend(loc="lower right")

plt.savefig('Log_ROC')

plt.show()

Кривая рабочей характеристики приёмника (ROC) является ещё одним популярным инструментом, используемым с бинарными классификаторами. Пунктирная линия представляет ROC-кривую полностью случайного классификатора. Хороший классификатор остаётся от неё максимально далеко (по направлению к верхнему левому углу).

Jupyter notebook, использованный для написания этой статьи, доступен здесь.

Читайте также:

- 7 ошибок Python, от которых стоит немедленно избавиться

- 15 Python пакетов, которые нужно попробовать

- Избегайте этих нелепых ошибок при работе с Python

Перевод статьи Susan Li: Building A Logistic Regression in Python, Step by Step.

")